さて、ここまでで既に収支内訳書は完了した方もいると思います。

今回の項目は、該当する人だけです。

まず減価償却費というのは、年内に白色なら10万円以上のものを購入している人が対象です。

(青色申告だとこれが30万円以上の場合に当てはまります)

せどりの場合、車の購入なんかがこれにあたると思います。

次に、白色専従者給与というのは、家族(生計を一緒にする人)に仕事を支払っている場合が対象です。

せどりの場合、奥さんに出品作業をやってもらってる場合などでしょうか。

どちらにも該当しない場合は、

これで収支内訳書は完了ですので、

次の「確定申告書Bの記入」に進んでくださいね。

減価償却費について

高額のもの(白色なら10万円以上、青色なら30万円以上)は、

基本的には一括で全額経費に計上することができません。

何年かかけて(物によって耐用年数が決められています)

少しずつ経費に計上していく必要があります。

これを減価償却といいます。

耐用年数について

物によって異なる耐用年数ですが、

せどりで該当しそうなものを上げると以下のようになっています。

| 細目 | 法定耐用年数 |

| パソコン(サーバー除く) | 4年 |

| エアコン | 6年 |

| 軽自動車 | 4年 |

| 一般乗用車 | 6年 |

| コピー機 | 5年 |

この年数をかけて、毎年少しづつ経費として計上していきます。

なお、これは新品で購入した時のものなので、

中古で購入した場合には、何年落ちか?によって計算されます。

上記の法定耐用年数を超えている場合

超えていない場合

ちなみに、使用期限が決まっているものなどは、その期限までが耐用年数になります。

減価償却費の計上額について

さて、これで何年かけて経費に計上するか、ということは分かりました。

次は、毎年いくらずつ計上していくのかという説明です。

この計算方法には、

定額法 と 定率法 という2種類がありますが、

届出(在庫棚卸の届けと同じ用紙)を出していない場合、

定額法となります。

こちらの方が計算も簡単なので、この定額法で説明していきます。

その名の通り、均等に割り振るだけですが、ややこしくなりがちなのが以下の点です。

- 年の途中で購入した場合には、年末までの月数分を計上(1ヶ月未満の日数は切り上げ)

- 事業と家事で兼用の場合には、その使用割合で按分します。

例)中古(2年落ち)の軽自動車を96万円で7月10日に購入。50%事業使用の場合。

耐用年数=(法定4年-2年落ち)+2年落ち×20% =2.4年→2年

1年分の償却費=96万円÷2年×50%使用 =24万円

1年目の減価償却費=24万円 × 6ヶ月使用/12ヶ月 =12万円

となるので、年ごとに12万円、24万円、12万円(正確には119,999円かな)と計上していくことになります。

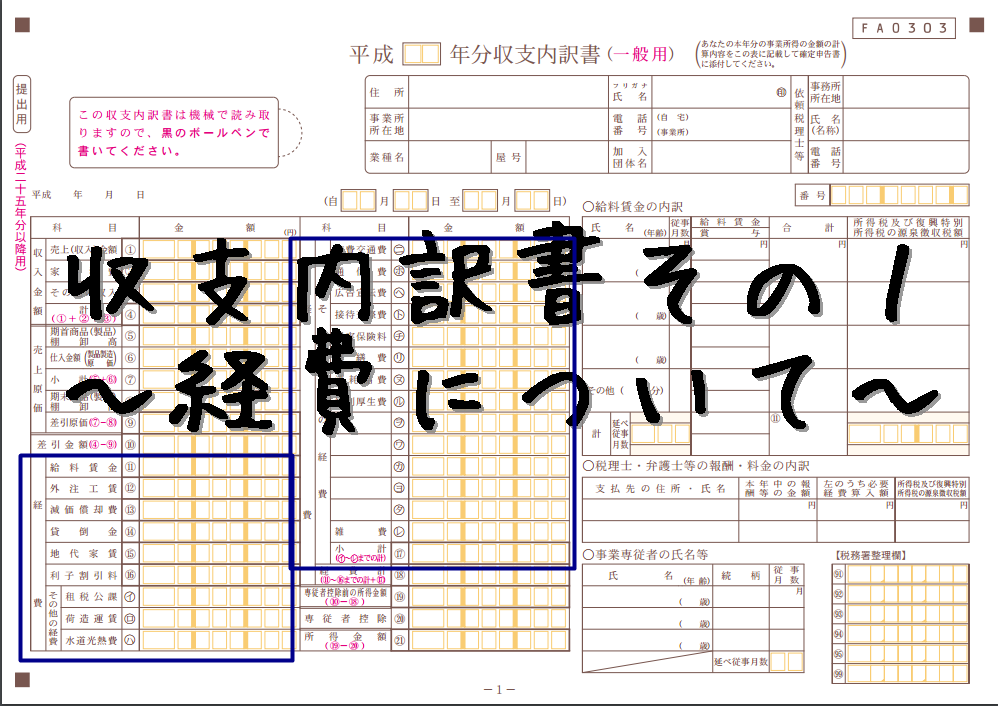

収支内訳書2枚目の記載はこんな感じになると思います。

償却率っていうのは、定額法の場合、1÷耐用年数です。

定率法の場合難しいので割愛します。

元々家事用に使っていた車を事業用にも使うようになった場合

先ほどの例を少し変えてみますか。ただかなりややこしいですよ。

以下が国税庁HPより抜粋した計算式(え、式なの?っていう。)

その資産の取得価額から、その資産と同種の減価償却資産に係る耐用年数に1.5を乗じて計算した年数により旧定額法に準じて計算した金額に、その資産の業務の用に供されていなかった期間に係る年数を乗じて計算した金額を控除した金額です。

ちょっと翻訳すると、

- 家事用で使った分の価額を引いた額を減価償却で計上してね。

- 使った分の価額っていうのは旧定額法の計算式で計算してね。その際耐用年数は×1.5して使ってね。

ということです。

ちなみに、

6ヶ月未満は切捨、以上は繰り上げして使った年数から計算、

旧定額法は取得額×90%しか計上できない計算です。

(正確には定率法だと償却率も変わるけど、今回は関係ないので)

あぁ、ややこし~、説明始めちゃったんで、とりあえずさっきの例を少し変えて挙げてみます。

例)中古(2年落ち)の軽自動車を96万円で2年前の11月3日に購入。今年の7月10日から事業でも使用開始。50%事業使用の場合。

まずは、家事で使ってた期間の価額を計算します。

1年8ヶ月と7日が家事で使ってた分 → 繰り上げて2年使用

その耐用年数は中古2年落ちで 2年 × 1.5 = 3年

というわけで 96万円 × 0.9(旧定額法)× 2年/3年 = 711,111円が家事で既に使った分。

なので、960,000 – 711,111 = 248,889円 を事業と兼用になった日から減価償却して行きます。

この時点で4年落ちの為、耐用年数は2年

今年使ったのは6ヶ月分で事業50%なので

初年度、31,111円

2年目62,222円

3年目31,111円

でこれを収支内訳書の2枚目に書くと、

とこんな感じでしょうか?

というか、ここまで大変になるようだと税理士に相談したほうが確実ですよ^^;

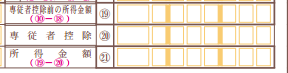

白色専従給与(正確には給与では無く控除になります)について

こっちはややこしくないので安心をw

家族に給料を支払っている場合、白色申告の場合には最大86万円までは専従者控除として引くことができます。

(配偶者が86万円、その他は1人につき50万円まで)

なお、引く前の所得を自分+専従者数で割った額までが限度です。

(自分より専従者の取り分が多いのはオカシイでしょってことでしょう)

この辺は前の記事の青色専従者給与の申請書でも説明しましたが同じく、

- 勤務実態がない場合はNG

- 期間の半数以上従事してること

- その年の12月31日で満15歳以上であること

という条件です。

そしてもちろん、これを使うと扶養控除は使えなくなりますので、

38万円未満なら扶養控除を使ったほうが節税できますよ。

というわけで減価償却の部分でかなり長くなっちゃいましたが、

これで収支内訳書は完成すると思います。

その他の細かいところは、ただ記入していくだけなので割愛しますよ。

では次は確定申告書Bにこの数字を記載していきましょう。

あとちょいで全部完成です。

せどりに特化した記帳マニュアルを無料配布しています^^