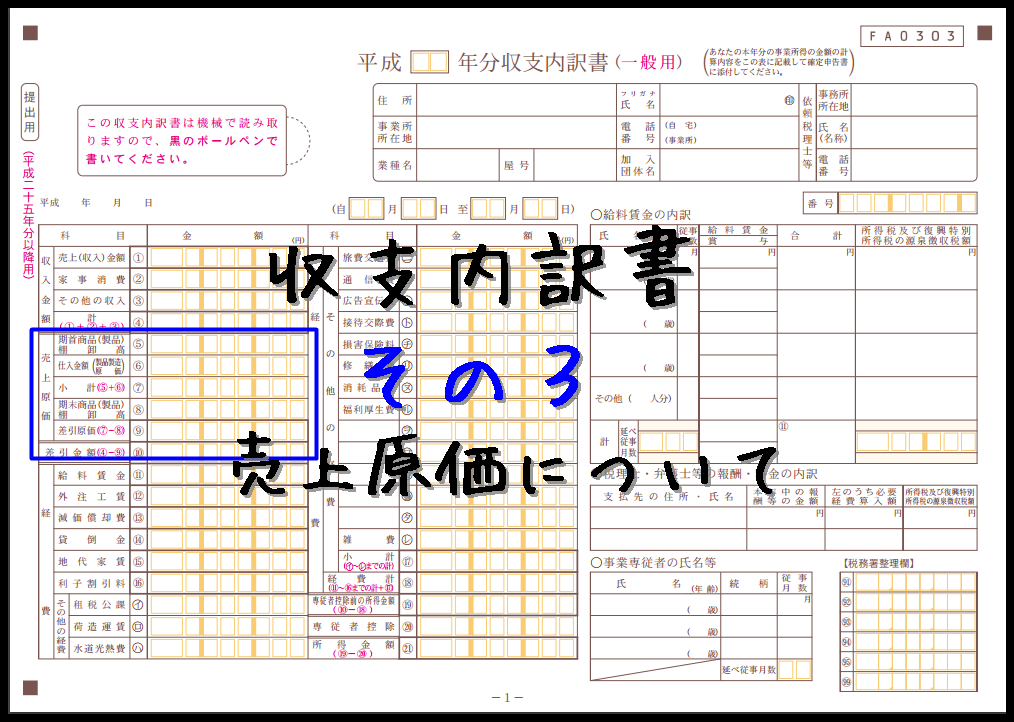

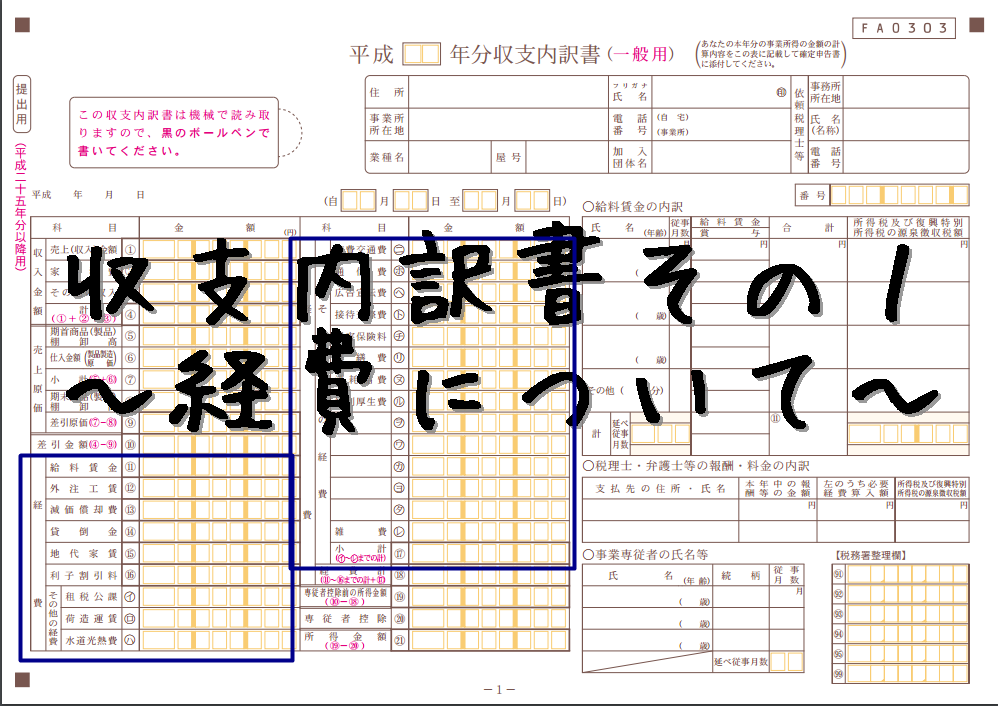

ここまでの説明通りにやっていくと収支内訳書に関しては完成しているはず。

これは、あくまで事業の収支に関するもの。

そしてそこから収入を得た個人の税額を計算するのが、

ここから記入していく確定申告書Bということになります。

もうちょい言い直すと、

収入はこのくらいあるんだけど、免除されるもん(控除)がコレだけあるから、

最終的な所得税はこのくらいになりますよ~という計算をやっていきます。

というわけで、ついに確定申告書Bの作成で、白色ならここで完成です。

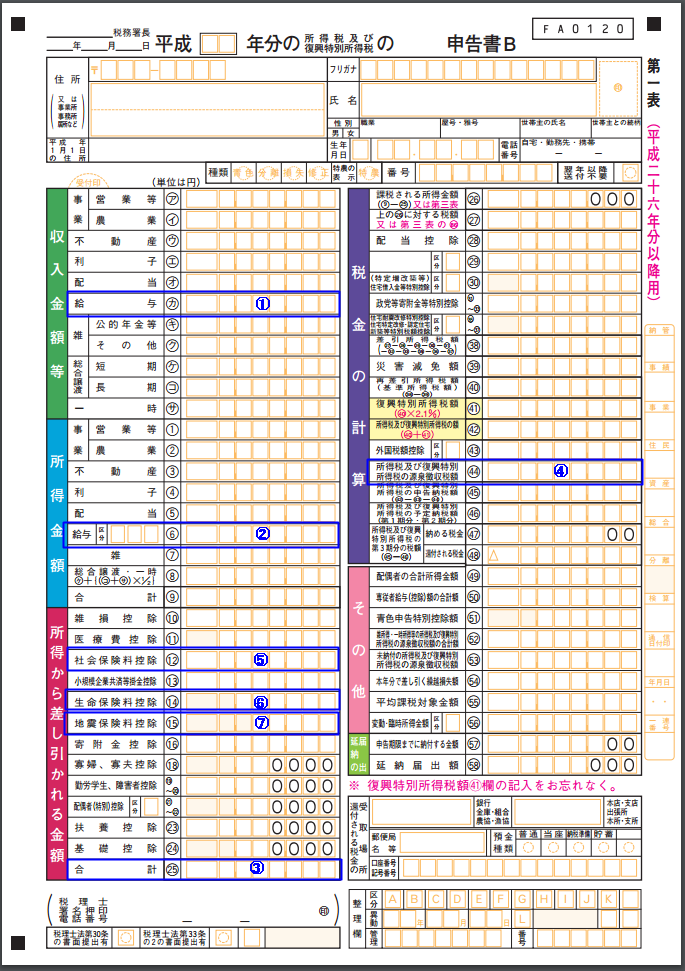

確定申告書Bの一枚目の記入(入力)

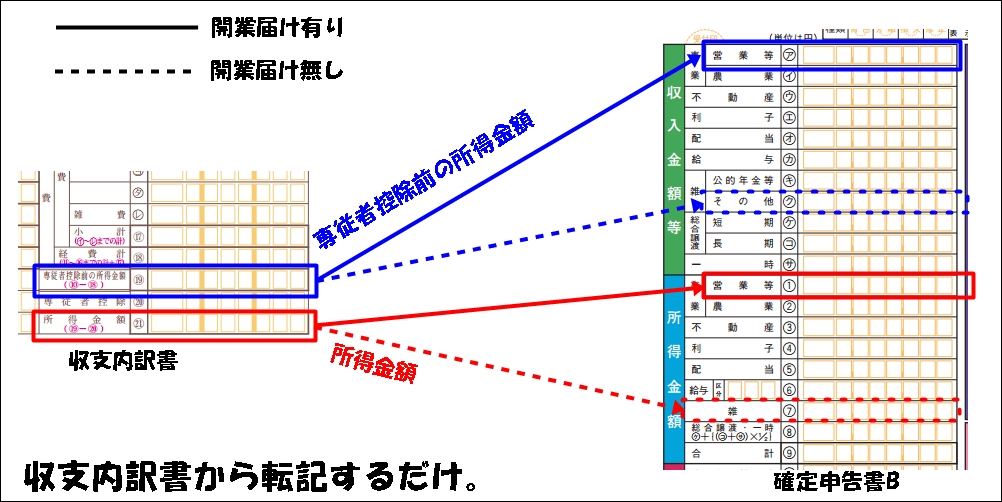

まずは収入金額と所得金額を記入しましょう。

(専業なら営業等、副業なら雑の部分へ)

せどりの分は収支内訳書で出した数字をそのまま記入するだけです。

給与所得もある方は、給与分の収入・所得も記入します。

で、あとは所得から差し引かれる金額(控除)を記入していくだけです。

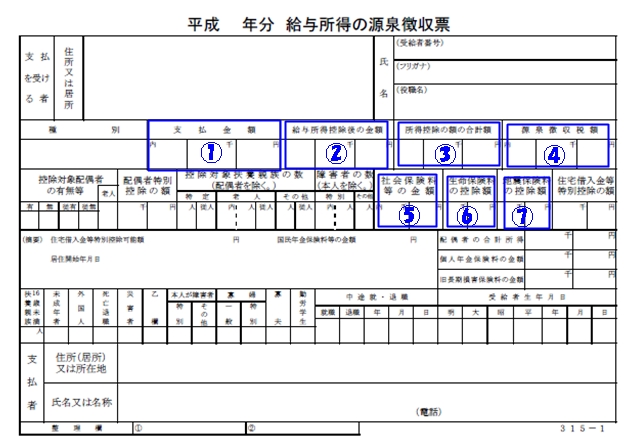

※給与所得のある方は、源泉票から転記するだけです。

※クリックで画像拡大

ちなみに、給与所得のある方で、会社に申告していなかった控除があればここでついでに記入しましょう。

※年末恒例の生命保険のはがき提出しろ~とかのやつです。

会計ソフトがなくても、前に説明してるように国税庁HPの申告書作成コーナーで入力すれば、

あとの計算は自動で出ますので、これで1枚目は完成するはずです。

税計算の説明はここでは省きますね。

控除項目について

控除の説明は一般的に使いそうなものだけにしておきます。

細かいことはまた別記事でという事で。

所得から差し引かれる金額(控除)について

上から順にざっと説明します。

- 医療費控除・・・家族(生計が一緒の)合計で年間実費(生命保険から支給される分を引いて)10万円(年間所得200万円以下の場合、所得×5%)を超えた分を控除できます。上限は200万円

- 社会保険料控除・・・国民保険料や国民年金などの合計額

- 小規模共済掛金・・・もし加入していればその年額

- 生命保険料控除・・・上限あり、いつ加入した保険かでちょっと計算変わる。※後述

- 地震保険料控除・・・そのまま地震保険料。賃貸ならば関係無いかと。

- 配偶者控除・・・マックス38万円、配偶者の所得103万円超えると少しずつ減る(配偶者特別控除)。

- 扶養控除・・・扶養対象者1人につき基本的には38万円。(配偶者はこれじゃなくて配偶者控除)

- 基礎控除・・・誰でも無条件に38万円は控除される。

とこんな感じです。

基本的にはかかった年額を記入しますが、

生命保険料控除と配偶者特別控除に関しては、少し計算が必要です。

※これは別記事を参照してください。

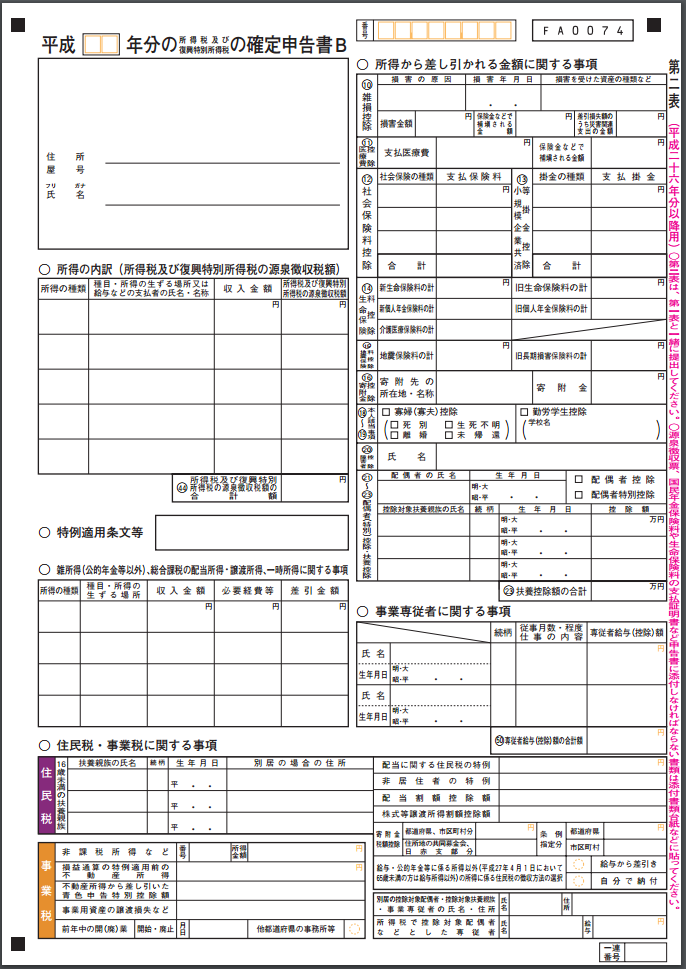

確定申告書Bの2枚目の記入(入力)

1枚目で入力した内容の内訳といったところなので、

2枚目に関しては特に説明は要らないかと思います。

まぁ、見たまま入力していってください。

あ、1点だけ重要なところがありました。

住民税の徴収方法の選択について

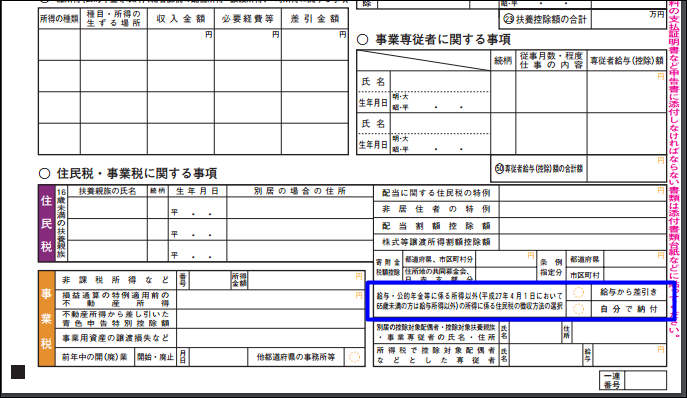

2枚目の右下に

「給与とか以外の所得に係わる住民税の徴収方法の選択」とあります。

副業の方で、会社に副業バレたくないって場合には、

「自分で納付」を選んどきましょう。

こうすると副業分の住民税は個人に納付書送られます。

これが給料から天引きだと、なんで会社にバレるのかってのはまた別記事で説明にします。

あとは添付種類の貼り付け用紙と、

口座引き落としの依頼書とかなので、

説明は不要でしょう。

どうでしょうか?これで今回分の確定申告書は完成になります。

初めは多分大変だったかと思いますが、

1回やってしまえば、次回以降は大したことない感じじゃないかなと思います。

あと、一回やってみると、

楽に集計出来る用に、ああしとけば良かったなぁ、

とか思ったりしませんか?

僕が実際そうでしたから。

次はそのへんの楽するコツをまとめてみようと思うので、

よかったら次回用に参考にして見てください。

せどりに特化した記帳マニュアルを無料配布しています^^