次は売上原価の項目です。

これで収支内訳書はほぼ完成しますので、もう少し頑張ってくださいね。

収支計算をする際に

- 商品仕入れ代金と

- その他の経費

については分けて考えないと駄目で、

この売上原価というのは、仕入れ代金についての数字のことになります。

そして棚卸し計算のところが特に躓く人が多いので、その辺をメインに説明していきます。

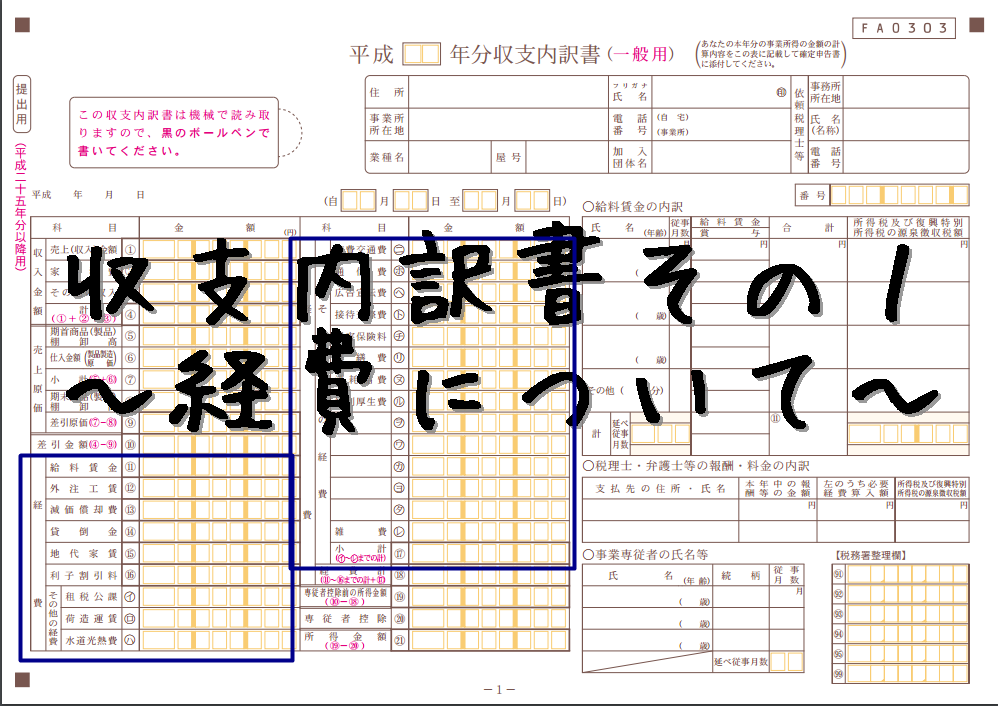

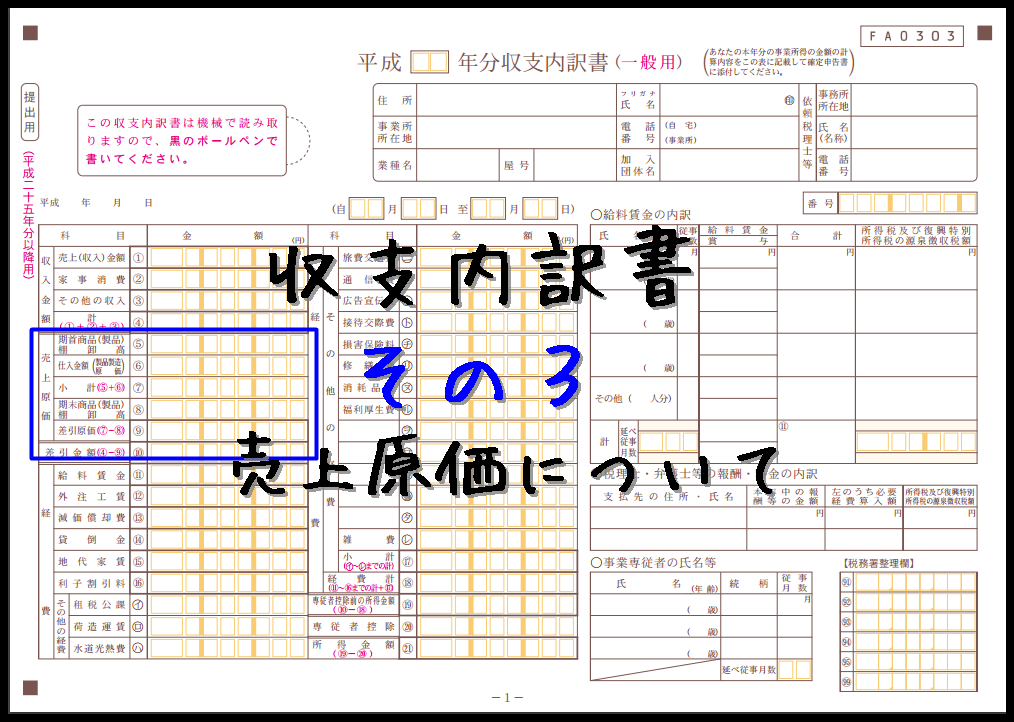

収支内訳書の売上原価項目について

まずは項目の上から順に説明していきます。

- 期首商品棚卸高・・・初年度であればゼロ円です。2年目以降の場合は前年の期末商品棚卸高を記入してください。

- 仕入金額・・・年内に仕入れた総額を記入します。

- 小計・・・上記2つを足し合わせます。(期首分は前年資産として計算してるので、今年は一旦仕入原価に計上って感じかな。)

- 期末商品棚卸高・・・年末時点で売れ残っている在庫の評価高を記入。次項で詳しく説明します。

- 差引原価・・・小計から期末棚卸高を引きます。売れずに在庫として持っている分は、資産として計上されるので仕入額になりません。

というわけで、棚卸高以外の項目はすんなり分かると思います。

棚卸しとはなんぞや?

せどりは物販なので必ず在庫を持っていますので、

毎年、棚卸評価が必要になります。

よくコンビニバイトとかでやらされるアレと同じ事なんですが、

在庫に関しては仕入れたもの全部が経費にできるわけでは無いんです><

売れてないもの = 資産として持ってる状態(資産がお金→モノに移っただけ)

ということになるので、

この年末時点でそのくらい資産額があるのか?

というのを計算するのが棚卸しです。

だから初年度で全く売れてないから赤字だわ~、

と思ってても、売れてない = 資産だらけ ということで

実は税金払わなきゃイケなかったりもするんで、よく分からなきゃ一度計算してみるのが安全です><

期末棚卸評価について

さて、必要書類の説明で届出を出さない場合、

棚卸評価方法は「最終仕入原価法」になる、という説明をしました。

この評価法は、

全ての商品について、年内の一番最後に取引した時の仕入単価を使用し、

商品Aの棚卸高=商品Aの売れ残り数×商品Aを最後に仕入れた時の単価

商品Bの棚卸高=商品Bの売れ残り数×商品Bを最後に仕入れた時の単価

・

・

・

と、全ての商品について計算していく必要があります。

せどりでこれは不可能に近いですよね?

なので届出を出し、せどりに適した評価方法で棚卸評価をして行きます。

総平均法について

そこで、採用したい評価方が「総平均法」です。

これは年内に使った仕入れ総額を、仕入れた総数で割ったものを、

仕入単価として計算する方法です。

なので、初年度であれば、

期末棚卸高 = 年末時点で売れ残っている在庫数 × 仕入単価

これだけで棚卸計算が出来ますのでオススメです。

期首棚卸高がある場合(2年目以降など)

なお、総平均法について正確に記述すると、

前年の棚卸高(期首棚卸高)と本年中の仕入れ合計額・・・(収支内訳書の小計部分)

を

前年から繰り越した数量と、本年中に仕入れた数量を足したもの

で割ったもの。

となっています。

なので2年目以降は繰り越した期首在庫があるはずですので、

上記計算で棚卸高を計算します。

売上原価小計 = 100万円 + 1,000万円 =1,100万円

繰越+本年中仕入れの総数 = 1000 + 10,000 =11,000点

平均単価 = 1,100万円 ÷ 11,000点 =1,000円/点

期末在庫棚卸評価高 = 1,200点 × 1,000円/点 =120万円

となります。

ちなみに、この期末分120万は経費にならないわけですが、

期首分の100万円があり、差引原価として計算するので

感覚的には、120万-100万 = 20万円が経費に算入出来ない、という方が近いかなと思います。

よく不良在庫は年末に処分したり、叩き売りしたほうが良い、というのを聞きますよね?

それの主な理由はこの点で、

年末に在庫を多く持っていると、結果的に税金(所得)が高くなることが多いからです。

年末在庫数の確認方法について

ここまで、実際に作業しながら読んでくれた方は、1点悩むところがあると思います。

Amazonのレポートの仕様上、年末(12/31の23:59)の正確な在庫って分からないんですよね・・・。

初年度からの出品数・注文数・返品数・破棄数 なんかを正確に出していけばわかると思いますが、

そもそも破棄数までって正確に把握してませんよね。

出品する前に商品不備(付属品欠品とか)に気づいて、

捨てる場合もあるだろうし、返品に行く時もあるだろうし・・・。

なので、ここはざっくりビジネスレポートの数字で良いと思います。

いいと思いますよ、と言うとかなり投げやりですがw

一応税理士さんに聞いたら、

とのこと。

要は、毎年このルールでやってれば、

正確に分からない部分については翌年に引き継いでるんで、

こういう連続するものはしょうがないとのこと。

(そもそも在庫棚卸は12月31日に行うことが原則ですが、実際にはその近辺でOKとなっているようです。)

年末在庫はあと1点だけ注意!

これで全て完了っと思って安心してると、

うっかり忘れがちなポイントがあと1点あります。

仕入れたけど、まだ出品していない商品です。

これも年末在庫としてカウントしないといけないので気をつけましょう。

特にFBAの場合で、

輸送中のものや、まだ受領されていないものは、

レポートに反映されていないので、

ここだけ注意が必要です。

年内仕入れ総数の計算について

年内に合計何点仕入れたか?

ですが、毎回の仕入れ記録をつけていれば、それに越したことは無いです。

実際のとこ、そこまでマメにやってる方は少ないんじゃないかと思います。

そもそも、レシートの数と実際の数が合ってない場合もあったり。

(ブックオフで大量買いすると、たまに打ち間違いがあります)

ですので、これもAmazonのデータを活用するのがオススメです。

年内の仕入れ総数

=期末在庫数-期首在庫数+年内販売数+年末の未出品在庫数

これで計算できるかと思います。

さて、これで収支内訳書は大体完成すると思います。

次の記事では残りの細々した部分について説明していきます。

ちなみにこんな感じで、期末の棚卸高と在庫数は翌年の計算でも使いますので、

棚卸評価の記録も帳簿として残して保管しておきましょうね。

せどりに特化した記帳マニュアルを無料配布しています^^