クレジットカード決済に関する仕訳とか記帳を他にも書いてますが、

そう言えば分割支払いとかリボ払い(まぁリボはそうそう無いとは思いますが)のときの、

記帳については書いてなかったなと思ったんで、

今回別個に書き残しておきます。

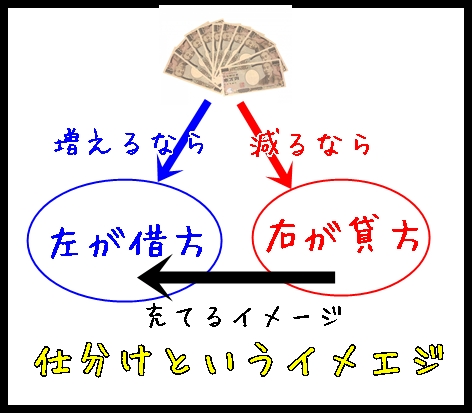

クレジットカードで分割決済の場合、手数料と商品代の科目は分ける

通常のクレカ一括決済であれば、

- 正式には未払い(買掛)で付けて後に取り崩し

- ↑期中現金方式で省略可

というのを前の記事で解説していますが、

分割払いやリボ払いの場合には、商品代金の他に

分割手数料(金利というのか?)が追加で発生してると思います。

この場合、手数料は別の科目で記帳することになります。

- 商品代金 → 該当する経費科目へ

- 分割手数料 → 支払手数料

となります。

白色申告の場合の分割決済の記帳

白色申告の場合、預金口座の動きは付けないので、

- 購入日で商品代金(のみ)の全額を該当科目で記帳

- 手数料の分は分けて、毎月の支払い時に「支払い手数料」で記帳

でOKという認識ですが、

支払いが年度内に完了する場合には、

購入日に両方まとめて記帳しちゃうんでも良いのでは、と個人的には思います。

※ただ、このへんは管轄の税務署に相談してみて下さい。

購入金額が10万円以上となる場合

白色申告の方で、購入金額が10万円を超える場合には固定資産に該当しますので減価償却での記帳となります。

なお10万円以上で該当する場合の補足で、

- 1式の価格で超えてるか?(例えば応接テーブルセットなら、テーブルと椅子全部まとめての金額)

- 有形のものか?(塾代などは固定資産にならない)

あたりの条件もあります。

青色申告の場合のクレカ分割決済分の記帳について

青色申告の場合には、預金口座の動きを付けないといけないので、

単に購入日に一括計上だけで済まそうとすると、

その後の実際の引き落としの分が漏れてしまいます。

そこで購入日に未払金で経費処理して、

その後は毎月未払金の取り崩しと言うかたちで記帳していくのがオーソドックスかなと思います。

この際に、普通に未払金とすると、年末年始分の未払いとごっちゃになって、

あとで訳わからなくなりそうなので、僕は別に「長期未払金」の科目を作って分けて記帳してます。

実際の記帳例

字面ではど~も分かりにくいと思うので、例を挙げてみると

購入日に、 消耗品 長期未払金 20万円

支払手数料 長期未払金 5000円

↓振替伝票の場合

毎月の支払い時に、

長期未払金 預金 実際の引き落とし額 で記帳します。

↓預金出納帳での例

↓他の科目も混ざってるカード引き落としなら(振替伝票の例)

こんな感じで5回全部の支払いが終わると、この長期未払金はゼロになります。

青色の場合には30万円以上が減価償却の対象

金額が30万円以上、という点以外は前述の白色の場合と、減価償却が必要となる条件は同じです。

この場合には減価償却のやり方に沿って記帳していく形になります。

クレジットカードのリボ払いの場合

リボ払いの場合は単に手数料高いだけで基本的には分割払いのときと考え方は同じです。

ただ、リボの場合金利の部分がややこしいので、そのへん注意して仕分けしてみて下さい。

(投げやりですが、リボ使ったこと無いのでよくわからないのです><)

個人利用分が分割(もしくはリボ払い)の場合

ここまでの説明とは逆で、事業用とプライベート用とが混在してるカードの場合、

先程の長期未払い金としてた部分を、事業主貸(プライベートの出費的な)に置き換えたらOKです。

※白色なら、その分を引いて記帳する感じ。

事業利用でリボ払いはまず無いはず・・・

そもそも、せどりであれば、

リボに頼った時点で、そのキャッシュフローってほぼ破綻してるんで、

リボに頼る前に撤退を決めちゃったほうが堅実なのでは。。。と個人的には思ってます><

家電などの、仕入れ単価が高額だったり、

ある程度寝かせて売るような戦略を取る場合、

資金が少ないとキャッシュフロー回らなくなる人も多いようですが、

僕は古本ばっか扱ってるんで、そういうの経験したことがないのです。

なので古本に手を出してないなら、撤退前に1回やってみると良いんじゃないかなと思います。

↓このメルマガではせどりに関しては古本のことに特化してますんで

興味があれば是非どうぞ^^

せどりに特化した記帳マニュアルを無料配布しています^^