いざ、確定申告するぞ!

と思っても、最初は途方もない作業を想像しちゃって億劫になりがち><

白色申告の場合特に、一回知ってしまえばなんてことは無いんで

せどりの白色申告で確定申告をするにあたって必要な書類を見ていきましょう。

要はこれらの種類をすべて記入して提出すれば確定申告完了です。

確定申告のために必要な書類

毎年必要になる書類

- 収支内訳書(国税庁HPのPDFへのリンク)

- 確定申告書B(国税庁HPのPDFへのリンク)

基本的にはこの2枚を作成すれば完了ですが、

初年度であれば加えて以下の書類が必要になってきます。

初年度に必要な書類

- 個人事業の開業届け(国税庁HPのPDFへのリンク)

- 棚卸資産の評価方法の届出書(国税庁HPのPDFへのリンク)

次回以降を青色申告にする際に必要な書類

- 青色申告の承認申請書(国税庁HPのPDFへのリンク)

- (青色事業専従者給与に関する届出書(国税庁HPのPDFへのリンク))

ちなみに会計ソフトを使う場合、

確定申告書と収支内訳書はソフト上で作成・印刷できます。

とりあえず、手書きで作成する前提で説明していきますので、

すべて印刷して見てくださいね。それぞれの書類について説明していきます。

毎年作成する書類についての説明

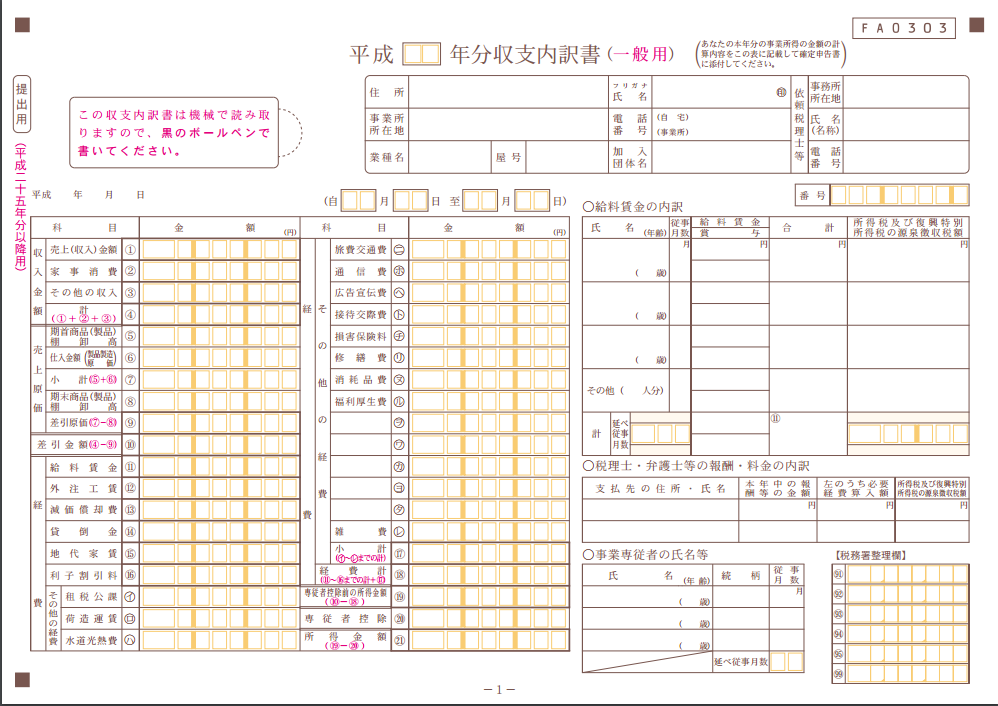

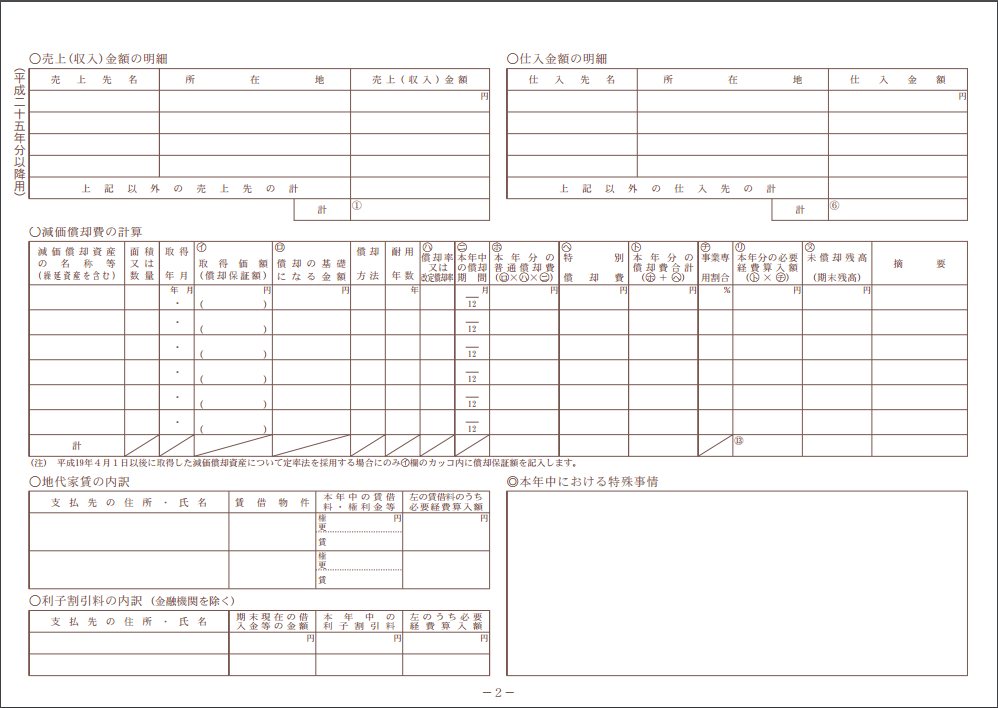

収支内訳書について

せどりなど事業の収支を計算する書類です。

基本的にはこれが完成すれば、ほぼ完了みたいなもんです。

売上・経費・給料(雇っていれば)・棚卸高、から事業収入を算出します。

次の記事から、この収支内訳書について説明していきます。

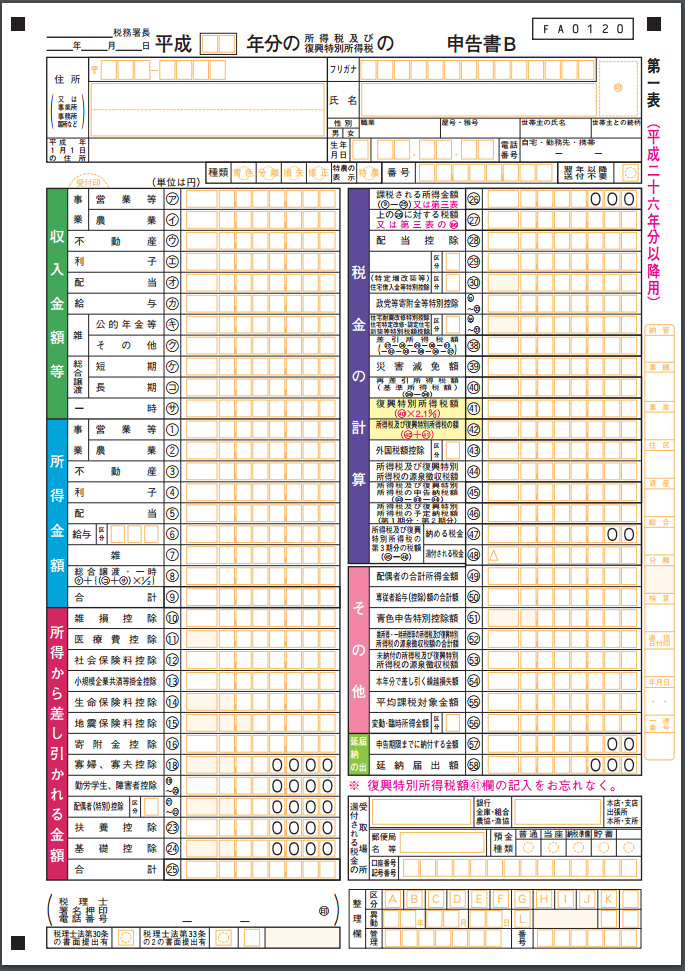

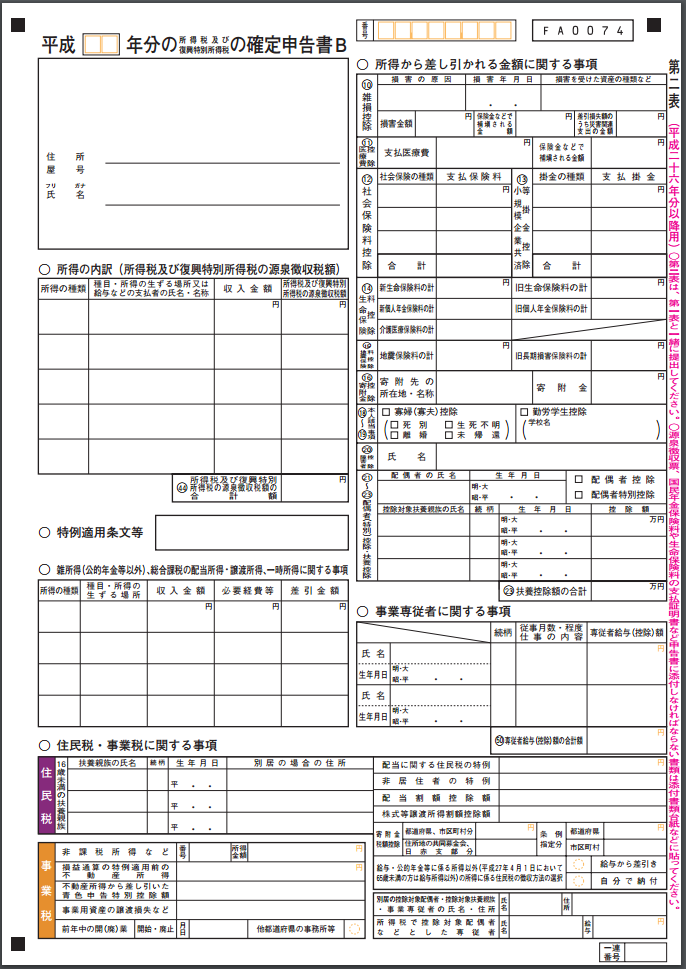

確定申告書Bについて

なぜB?って思いますよねw

Aは給与所得の無い人(年金収入のみとか、家賃収入のみの場合)用の書式で、

Bはそれ以外、というか誰でも使える種式です。

さっきの収支内訳書で出した収入と所得を

専業(もしくは副業でも開業届けを出している場合)なら、営業等(収入と所得) の欄に記入。

副業なら、雑所得に記入。

あとは、控除項目・給与(副業の場合)・配偶者(いれば)の所得などなど、

を記入して、足し引きして最終所得を計算します。

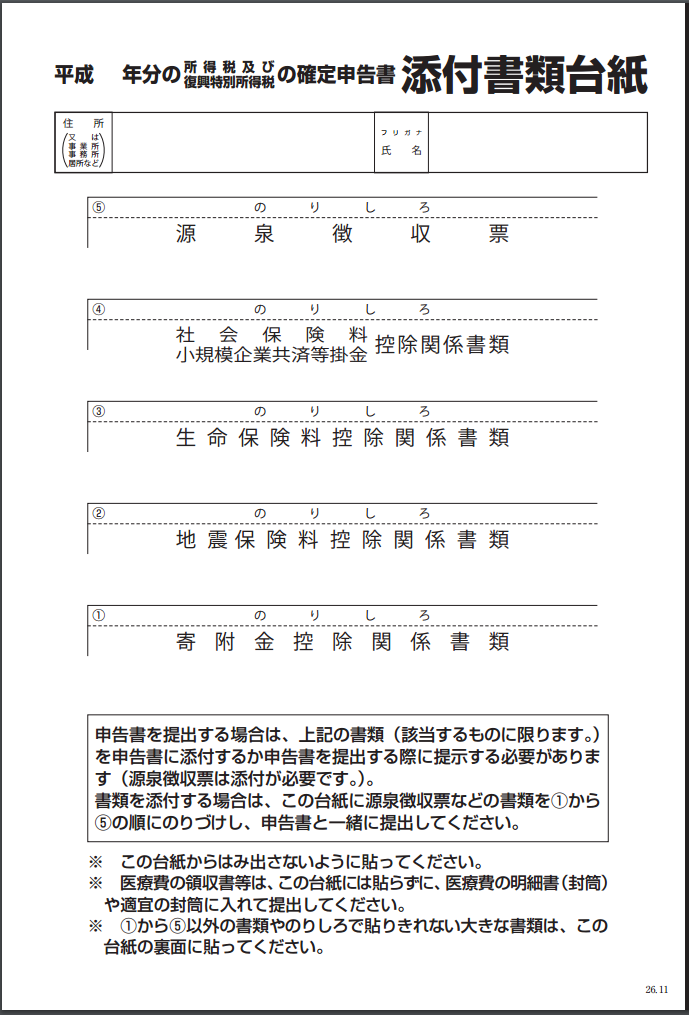

2枚目は、源泉徴収票とか

生命保険料の控除用書類(年末になると保険会社から送られてくるヤツ)

を貼り付ける用紙。

3枚目はそれぞれのもうちょい細かい内訳。

ってな感じです。

初年度に必要な届け出関連の書類について

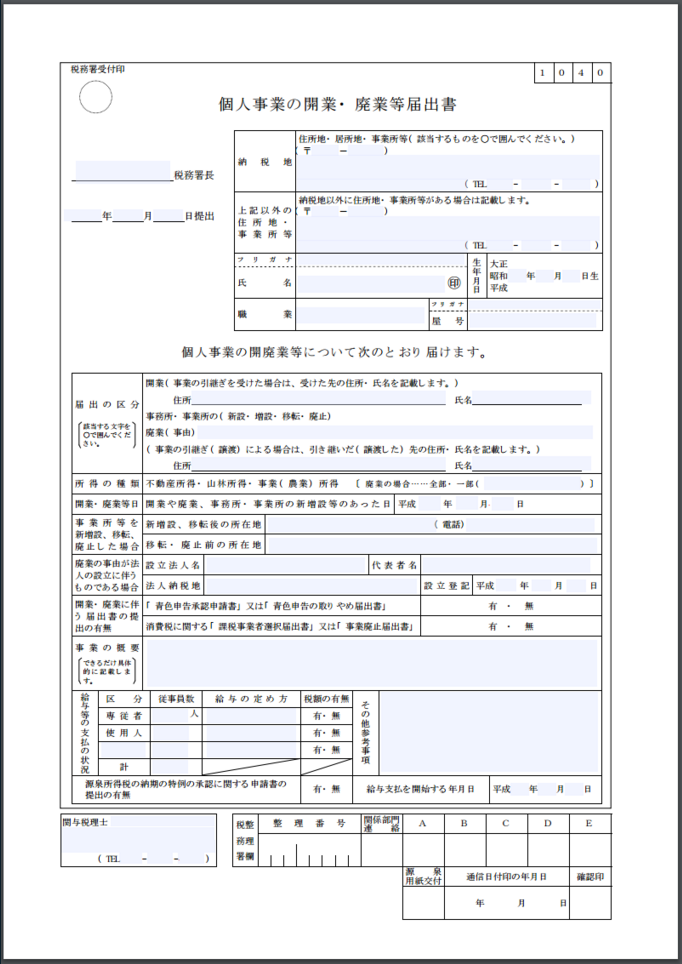

個人事業の開業届けについて

見たまんま書くだけですね。悩むのは屋号かな。

一応開業日から15日以内が提出期限となってますが、

最初の確定申告と一緒に提出でも問題ないです。

ちなみに、給与所得者(副業)の場合でも、

この開業届け出せますよ。

というか本来は出すべきってことになってますが、

出さないで雑所得として申告してる人で、

税務署から指摘受けたって例は聞いたことないです。

ただ、副業分で年間所得が290万円を超える場合には、

個人事業税が課税される額なので、

この場合は副業でも開業届け出さないとダメでしょう。

個人事業税はせどりなら5%です。

(というか、ほとんどの業種が5%です)

で、これと青色の申請出しておけば、

サラリーマンでも青色控除とかを受けれるので、

年間65万円を超える副収入がある場合は、

出したほうがお得ですよ。

※この話はまた別の記事で。

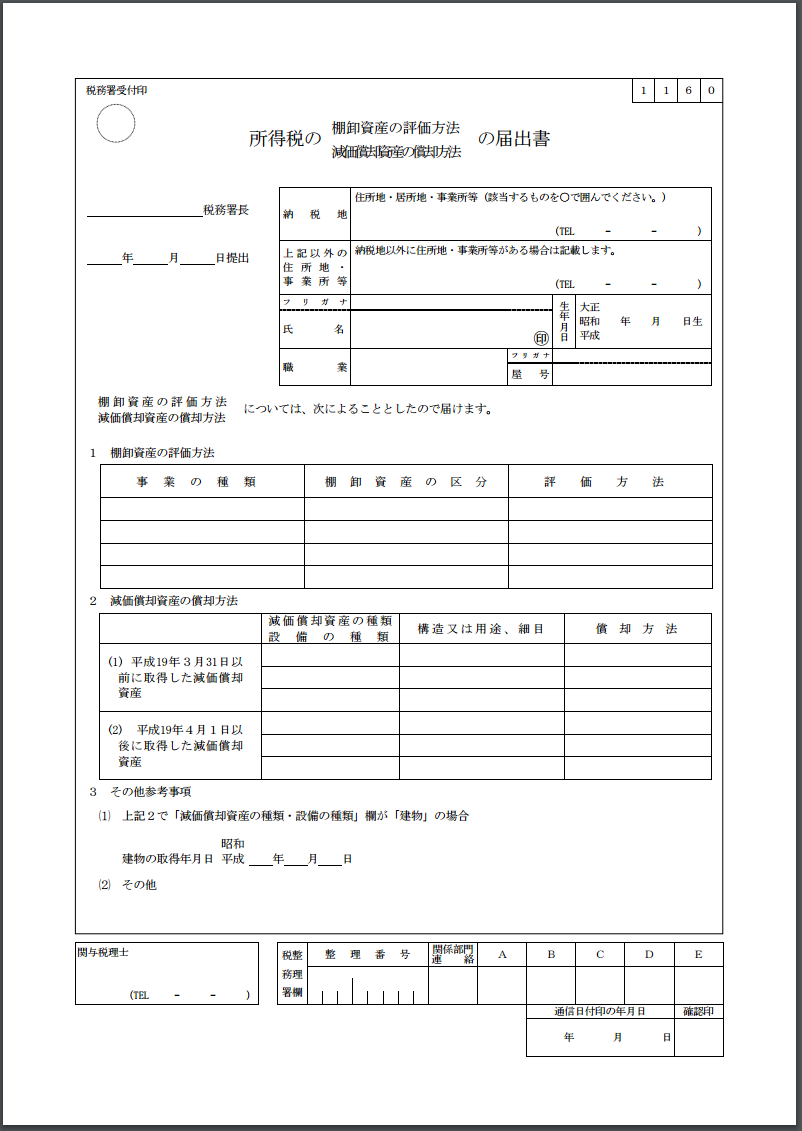

棚卸資産の評価方法の届出書について

棚卸については後ほど詳しく説明しますが、

この計算方法は様々あって、

届出を出さない場合、最終仕入原価法という評価方法しか使えません。

名前の通りで察しは付くと思いますが、

せどりの場合にこれだとメッチャ大変です(全商品の仕入れ額を把握していないといけないので)。

なので、計算しやすい(もしくは節税になる)評価方法を選択して、

その届出をするということです。

せどりであれば総平均法がオススメです。

ちなみに1度決めたら3年間は変更できません。

提出期限はその年の確定申告期限までなので、

最初の確定申告書提出時に一緒に出せばOKです。

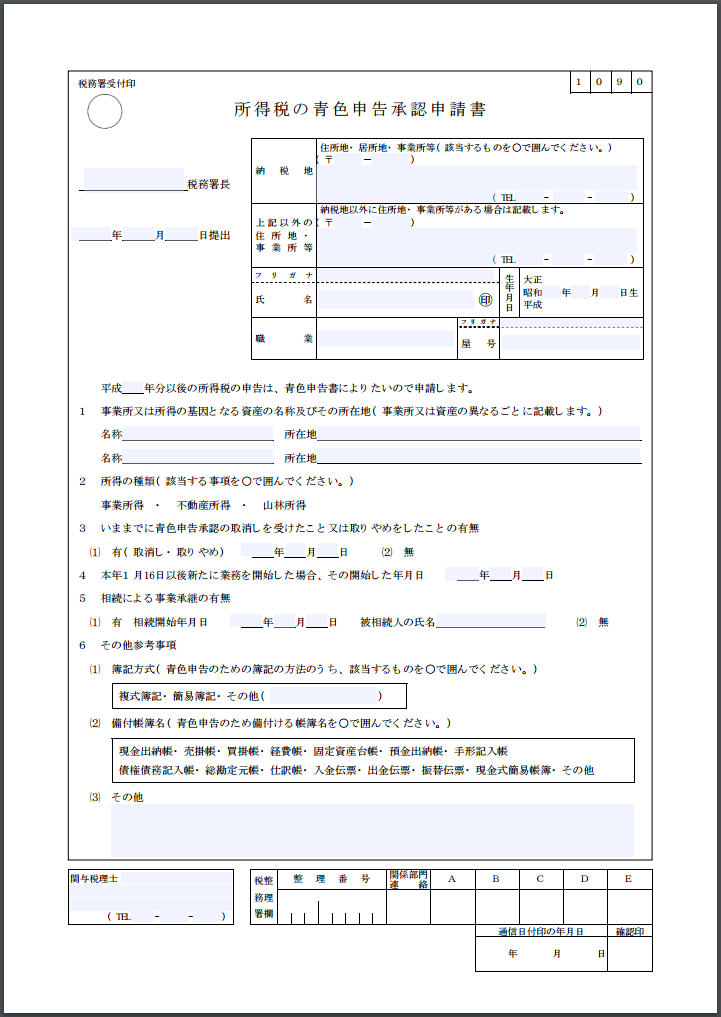

青色申告の承認申請書について

これも書くだけですね。

ただ、最後の項目だけ注意です。

簿記方式

- 複式帳簿・・・要はややこしい帳簿。65万円の青色控除を受ける場合必須。

- 簡易帳簿・・・要はわりと簡単な帳簿。こっちだと10万の青色控除しか受けれない。

ちなみに2つの違いは預金出納帳・給与台帳・決算書が必要かどうか位の違い。

会計ソフトならどちらもほぼ同じ手間なんでどうせやるなら複式帳簿で。

備付帳簿名

そのままですが保管してる(該当する)帳簿はこれですよ~ってとこ。

会計ソフトであれば勝手に全部作られます。

ちなみに帳簿は提出しません。ただ保管義務があるので家(事務所)に保管しとくだけです。

青色事業専従者給与に関する届出書について

これは家族(配偶者とかいれば)に給与を支払う際に必要です。

これを出さないと生計を共にしてる(財布が一緒)人への給与は経費になりません。

※結局世帯収入は変らないってことで。

白色の場合、配偶者なら86万円が上限ですが、青色では無制限です。

で、誰にいくら毎月支払うか?というものです。

決めた額未満の支払いになるのはOKだけど、

超える場合には変更届の提出が必要です。

いくらでもイイけど常識の範囲内で設定してねってことで、

あんまりにも高いと色々調べられると思います。

あと、実際には支払ってないのに支払ったことにする、

というのは当然NGです。

専従者給与を支払うと、扶養控除(38万円)は使えなくなるので、

専従者給与が年間38万円未満だと意味無いです。

あと、年間103万円を超えるようだと扶養から外れるので、

この辺も考えて決めましょう。

この辺はまた別に説明します。

というわけで、

これらの書類(と言ってもメインはほぼ収支内訳書です)

をすべて完成させればゴールということになります。

というわけで、次からはメインとなる収支内訳書の作成です。

せどりに特化した記帳マニュアルを無料配布しています^^