青色申告で65万円の控除を受けるためには、

複式帳簿を使うことが必須となっています。

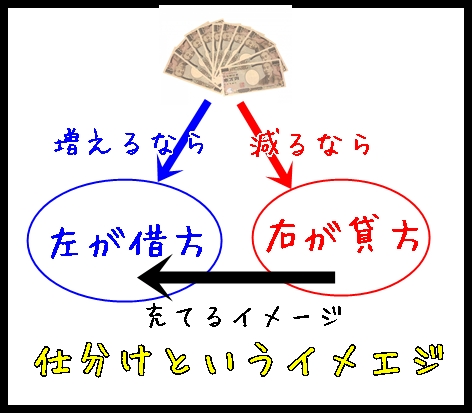

そこで貸借という訳のわからないものが登場しますが、

よくわからなくてもパターンで覚えてしまえばOKです。

それに会計ソフトの場合、

現金出納帳・預金出納帳等に入力すれば、

自動的に割り振ってくれますので、実際には何も分からなくてもOKです。

借方と貸方について

例えば、駐車料金1200円を現金で支払った場合、

現金出納帳での入力は、旅費交通費/支出1,200円、と入力するだけです。

こんな感じで分かりやすいです。

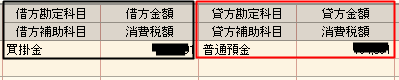

これを仕訳帳で見ると、こんな感じです。(会計ソフトなら自動で割り振ってくれます)

それぞれの取引について借方と貸方という項目があります。

金額は基本的に同じ額なので、

どっちに記入するかだけ覚えてしまえばOKです。

お金が増えるか減るかで、どちらにお金の種類を記入するか、

反対側はその科目

直接お金が動く取引の場合、

これだけ覚えておけば、ひとまずなんとかなります。

そのほかに、売掛や買掛、未払などのことも考慮すると、

右のものを左に充てる

という覚え方も良いと思います。

お金が減る場合の記帳

基本ルールは、

お金が減る場合は右の貸方にお金

です。

例えば上画像のように駐車料金を現金で支払った、という場合には、

- お金を支払うので、右の貸方に金種(現金)

- その科目は旅費交通費なので、左の借方に旅費交通費

ということで、先ほどの画像に説明を足すと

ということになります。

ちなみに口座振込等で直接銀行口座から支払った場合、

これはOPP袋(消耗品)を口座振込で注文した時だったと思いますが、

金種が変わるだけで、基本ルールは同じです。

ちなみに預金出納帳での入力は、

こんな感じですが仕訳帳で見ると、

こんな感じで、

お金が減る場合は右の貸方にお金となります。

左の科目に←—-<充てた(支払った)>——右のお金を

というふうにもなっていますよね。

ちなみに何の取引だったか分かるように摘要にメモしておくと後々便利だと思います。

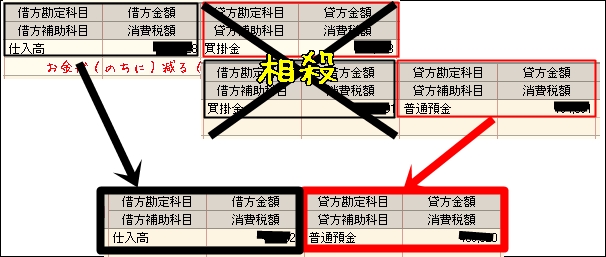

掛け取引の場合

例えばカードで購入した場合、

- 仕入れの場合・・・買掛金

- その他経費の場合・・・未払金

となります。※期中現金方式で記帳すれば、期首期末分のみ使います。

仕入れ時には買掛金を立てて、仕入れ代金を買掛金で支払った、として

仕入れ高を←——-<支払った>——–買掛金で

これの引き落とし時には、買掛金を預金口座から支払った、という事で

買掛金を←———-<支払った>———普通預金から

となります。

結果的に掛の分は相殺されて、

普通預金から仕入れ代金を払った、となります。

なので期中現金方式の場合では、

掛けの部分は省略して、口座引き落としの度に記帳してラクするというわけです。

お金が入ってくる場合の記帳

今度は、

増える場合は左の借方にお金

です。

預金出納帳での記帳は

こんな感じですが、仕訳帳だと

せどりの場合Amazonでの売上ですが、

Amazon入金は前の記事で説明した通り、

ややこしいので振替伝票で処理する方がオススメなので、

ここではアフィリエイト報酬が振り込まれた時の記帳を紹介しました。

これも、

左の金種に←—-<充てた(入金された)>——右の科目から

という形になっていますね。

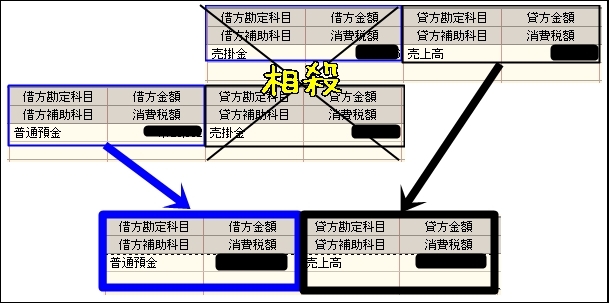

掛け取引の場合

お金が入ってくる取引の掛け取引は売掛金となります。

※期中現金方式で記帳すれば、期首期末分のみ使います。

販売時には売掛金を立てて、販売代金が売掛金で支払われた、として

売掛金として←——-<支払われた>——–売上高が

これの振込時には、売掛金が預金口座に振り込まれた、という事で

預金口座に←———-<振り込まれた>———売掛金が

となります。

結果的に掛の分は相殺されて、

普通預金に売上高が入金された、となります。

なので期中現金方式の場合では、

掛けの部分は省略して、口座引き落としの度に記帳してラクするというわけです。

と、ここまで書いててアレですが、

僕は最初にこの辺の事勉強したときの書籍の影響で、

複式の感じで記帳してたんですが、

- 預金出納帳

- 現金出納帳 などなど

を使えば、別に右がどっちとか分かんなくても記帳出来ます^^;

ちなみに僕はよく字面で「貸」と「借」が、

どっちが「かり」でどっちが「かし」なのかよくわからなくなります><

一文字違いじゃん!とも思うし、

単にパソコン慣れの弊害なのかも知れない。。。。

せどりに特化した記帳マニュアルを無料配布しています^^