このサイトでは、せどりとか経費が単純なものの確定申告向けに作ってて、

あまりマニアックな知識を要するトコまでは踏み込まないつもりではあるんですが、

※主に個人事業程度のものなら、別に難しくないんで自分でやっとこう的なスタンス。

あと、お願いするにしてもある程度は知ってたほうがスムーズだし、

税理士さんによっては節税のアドバイスはしてくれなかったりするので。

せどりを教えた子の中には、すでに従業員を雇って組織的にやってたり、

というのがあるので給与支払い時の仕分けについても触れておこうと思います。

まず給与支払いの前にやっておくこと

他で詳しく書いておこうと思いますが、念のために雇用前にかならず必要なことを挙げておくと

- 給与支払い事業所の開設届 → 税務署へ

- 雇用保険(必要に応じて)・労災保険(必須)の届け出 →労基とハロワ

- 給与所得者の扶養控除等(異動)申告書を書いといてもらう →従業員に書いてもらう

あ、ちなみに雇用時にとは書きましたが、それぞれ期限はあるんで正確には次のとおりです。

前にというのは現実的にムリなものもありますし^^;

それぞれの提出期限等

給与支払い事業所の開設届

・・・開設から1ヶ月以内、これはただ書くだけって感じ。

ささっと書いて税務署に提出しとこう。

雇用保険

・・・雇ってから1年以内

前の会社の都合だったりでなかなか前のトコの離職票が出ない場合もあるし、

コレに関しては先にやっとくのが不可能。

これは人によっては掛け持ちだったり、勤務時間等で適応外だったりするんで必要に応じて。

締結はハロワで手続きしますが、支払いは労基に行って労災保険と合わせて毎年先に仮払いしとく感じ。

労災保険

・・・コレは都度提出では無く、毎年更新

※毎年その年の概算料金を先払いして、次回に不足分と合わせて、の繰り返し。

これは雇用するなら必須で、全額雇用主負担になるもの。

雇用保険のと合わせて労基に行って毎年その年度の見通し分を先払い。

(と言っても紙を労基に出すだけで支払いは金融機関で)

給与所得者の扶養控除等(異動)申告書

・・・特に期日は無いけど最初の給与支払い前までには欲しい。

これはよくバイト決まると書かされる緑色の紙のやつ。

独り身だと名前だけ書いて提出の一見謎な紙の事。

何処かに提出するということは無いですが、

毎月の所得税天引きが甲乙どっちかと言うのの把握と、

年末調整時の控除に入れる分に必要。

※出されなくても、従業員が税金で損するだけではある。

給与支払い時に発生するもの

コレはどういった形態で雇い入れるのかにもよりますが一般的なものを挙げると

- 給与(これが額面給与となるもの)

- 所得税…給料から天引きして代わりに納める

- 雇用保険…従業員負担分を天引き

- 住民税…該当すれば天引きして代わりに納付

と細々ありますが、基本的にどれも従業員から一旦預かって、

後に代わりに納付するという流れになります。

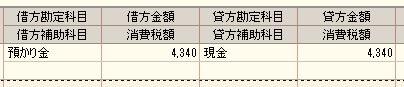

スタッフへの給与支払いの実際の仕訳例

この辺は実際の例を挙げたほうが早いと思うんで1個挙げると

控除内訳

- 雇用保険…945円 (従業員負担分0.5%の場合)

- 所得税…4,340円 (税額表より ※額面-雇用保険の額が課税対象)

経費精算内訳

- 旅費交通費…20,730円 (コインパーキングとかそういうの)

- 現金立替…15,699円 (現金オンリーのお店で仕入れ)

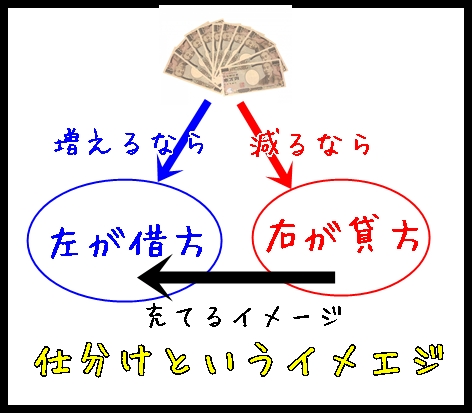

この場合の振替伝票での一括記帳はこんな感じ

※ちょっとややこしいけど形で覚えちゃえばOK

所得税や雇用保険の徴収は預かり金

ここ一見ややこしくて税金なんで「租税公課」とかで付けたくなるんですが、

従業員分のはあくまで従業員の支払う税金で、

支払い主的にはそれを一旦預かって代わりに納付するだけなんです。

なので何の経費でもないので勘定科目は無いです。

というわけで一旦「預かり金」としてそこに入れておきます。

※所得税と雇用保険で分けておくと管理しやすいです。(住民税もあれば同じく)

実際の納付時に預り金を取り崩す

この預り金ってのは、ど~も説明に困るんですが、徴収したことになってる架空のお金、

と思ったら少しはしっくり来るかな。(くるか???未払金みたいなもんです。)

実際には後に税務署なりに支払いに行くんですが、例えば先程のやつだと

これで預り金は消えて、最終的に現金だけが減ったという記帳が完了でめでたしめでたしなんです。

で、コレは所得税で、僕は毎月納付にしてるんでこんな感じ。

住民税も扱いは同じです。

雇用保険分がちょっとややこしいから分けておく

雇用保険に関しては、年1の更新時に事業主負担分と合わせて、

前年の過不足と次の仮払を合わせて支払いというちょっと記帳上はややこしくなるので、

雇用保険分は分けて勘定科目を「預かり金(雇用保険分)」と分けてます。

従業員への給与記帳仕分けのまとめ

ちょっとややこしい部分はあるんですが、形で覚えちゃった方が楽なんで

- 振替伝票で処理

- 徴収した税金分は振伝の右に預かり金

- 納付時に預り金を取り崩し

- 雇用保険分は分けておくと後に便利

と、よく分かんなかったら、そういうもんだと思ってコレだけで記帳しても

問題なく処理できると思います。

初めて人雇って、わけわかんなくなってたら参考にしてみて下さい^^

せどりに特化した記帳マニュアルを無料配布しています^^