大した額でも無いのに、

たま~に預金通帳に登場する、むしろ邪魔くさいくらいな

銀行の利息・・・・

初めて青色申告に取り掛かった場合に、必ず頭を悩ませて1度はググるんじゃないかと思います。

僕も最初の申告のときにちょっと怒りを覚えました・・・

この10数円のために悩ませるなよ><と。。。

ま、ただ仕分けさえ分かっちゃえば何でもないので、それをここで説明しておきます。

利息収入は収入だけど銀行の利息は対象外

もう先に会計上の仕訳を伝えておくと、

銀行の利息は収入には該当しないので

- 白色申告なら無視(記帳不要)

- 青色申告なら事業主借で処理

のこの二通りだけで解決です。

銀行の利息も厳密には収入の一種

もはやここで答えを書いて文字足らずな感もあるんで念のため調べてみたら、

銀行の利息も厳密には収入だけど、あれって銀行側がそれを差っ引いて支払ってるようです。

となると、あれ、、、

そもそも収入ない人とかなら控除で打ち消されて税金かからないから、

それって銀行の持ち逃げなのでは。。。。とか思ってしまったんだけど、

まぁきっとそのへんは色んなルールがあるんでしょう。。。

そもそも自分には関係ないし^^;

でも目にした利息に対する所得税率ってのが約15%だったもんで、

ん、結構大きくないかと。。。

事業主借での記帳例

先に書いたように青色申告の場合、

預金明細に登場してしまったがゆえに記帳せざるを得なくなる預金利息ですが、

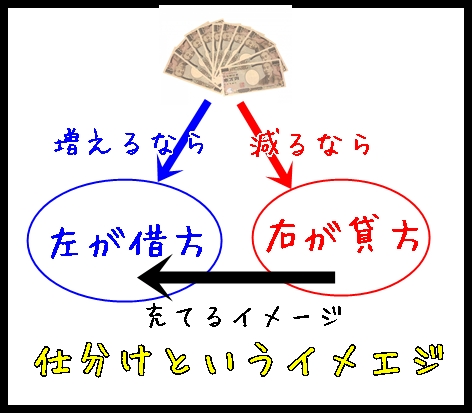

ここで使う「事業主借」という科目は、

事業主貸の逆(あたりまえか)で、

- 事業主貸 → プライベート用に使ったものだよ~(お金減る側)

- 事業主借 → プライベート用のお金が入ってきたよ~(お金増える側)

という感じで、

たぶん普通にやってると、この預金利息の時くらいしか「事業主借」は登場しない気がする。

ちなみに会計ソフトによっては初期設定で「受取利息」と言う科目がある場合もあるそうで、

それならそっちでもOKです。

いずれにせよ同じく「事業主借」への計上となります。

会計ソフトでの記帳例

まぁ「事業主借」を使うよというだけで話は済んではいるんだけど、一応会計ソフトの画面を貼ると

↓預金出納帳での例

という感じで記帳したらOKです。

ちなみにぱっと見で、間違って「事業主貸」をポチってしまったりするので、その辺だけ注意です。

※それ故にたまにだけ登場するコイツが憎たらしいのです^^;

預金利息の記帳仕分けのまとめ

そんなわけで、ここで書いてることはめちゃ単純で

- 預金利息は収入ではなく「事業主借」で処理

- 白色申告の場合には無視してOK

とそれだけです。

ちなみに外貨取引で発生する利息とか

借用書とか交わして決めてる利息とかと言うのは、

まんま利息収入になるので、そこは混同しないように注意ですよ~。

あ~、そう言えば現従業員にかれこれ10年前に貸した残り25万円、

一体いつになったら返ってくるんだろうか。。。

10年か~利息決めておけばよかったなw

せどりに特化した記帳マニュアルを無料配布しています^^